❖ واشنطن- زينب إبراهيم

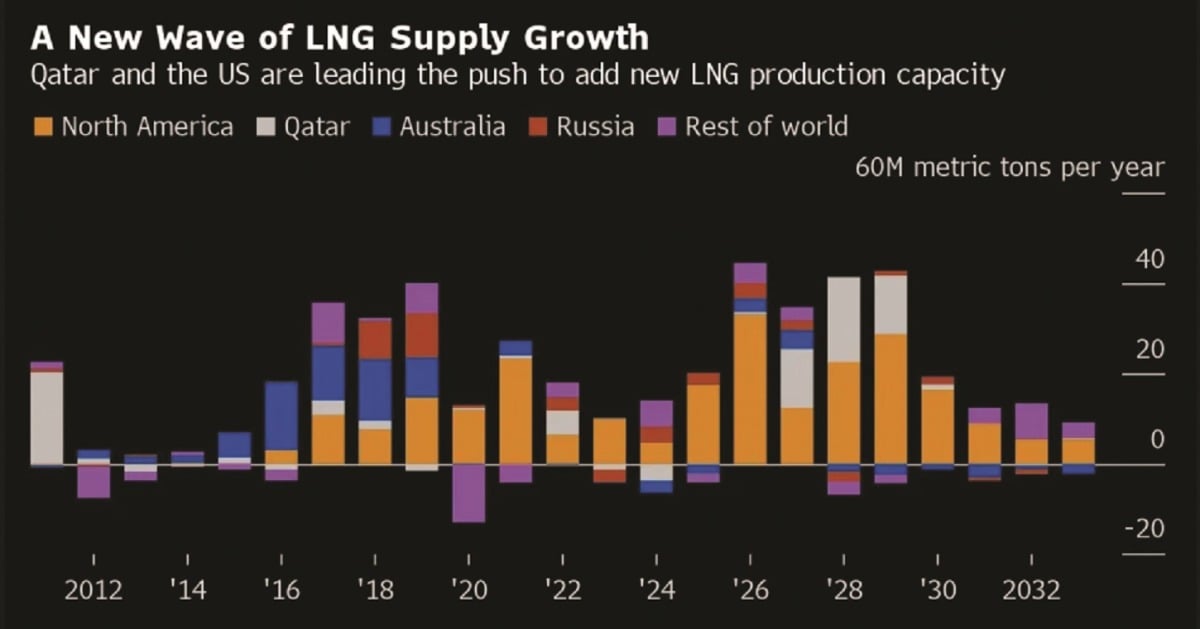

أكدت كيم فوستير، رئيس أبحاث أسهم النفط والغاز الأوروبية في بنك HSBC، أن الدوحة بتوسعاتها الهائلة في حقل الشمال واستعداداتها المسبقة للقيام بتلك الخطوة، تغلبت على العديد من التحديات الاستثمارية العديدة التي كانت عائقاً أمام مزيد من الاستثمار في الغاز الطبيعي المسال، والأزمة التي تواجه أوروبا وتجاوزاتها قطر، أنها لا تنظر إلى هامش الربح الذي يبدو كبيراً بالفعل في السوق الفورية، ولكنه بكل تأكيد ليس مستداماً ويرتبط بمشاكل في الهيكلة لا تضمن بقاء الطلب على السوق الفورية بالحجم ذاته، وهو ما نظرت إليه الدوحة في خطواتها التعاقدية، وبهذا فإن التأثر السريع في السوق الفورية بزيادة الأسعار يشير إلى غياب الآلية المستدامة، وهو ما تنظر له الدوحة بصورة مغايرة، فربطت مشروعاتها الاستثمارية بخطط طويلة المدى وتعاقدات طويلة المدى أيضاً جعلتها تتوافق مع خطط تحول الطاقة أيضاً فيما يتعلق بالعمليات التي تقوم بها على منتجها من الغاز الطبيعي المسال.

رؤية طموحة

تقول فوستير في تصريحاتها لـ الشرق: إنه حينما نلقي نظرة على كبار المنتجين المنافسين مثل أمريكا وأستراليا نرى آلية التعاطي مع السوق الفورية كانت هي الأبرز لاسيما خلال عامي 2021 و2022، ولكنها اصطدمت بحواجز استثمارية كبرى وضعت قيوداً على مزيد من الاستثمار في إطار مخاوف بيئية، وفي أستراليا أيضاً عقب أزمة الكهرباء وضرورة زيادة تكلفة عمليات الإنتاج مع تحديات عمالية متكررة، لاسيما أن الارتفاع القياسي في الطلب على الطاقة سوف يدفع دائما محطات التسييل العاملة إلى زيادة الإنتاج إلى الحد الأقصى والاستفادة من أي طاقة إنتاجية احتياطية، ومع ذلك، لا يكفي وحده دعم استثمار رأس المال التجاري في محطات تصدير الغاز الطبيعي المسال الجديدة، ويتطلب ذلك ضمان الإيرادات من خلال عقد ملزم يلزم المشتري بأخذ الشحنات أو دفع ثمنها على مدى عقد من الزمن أو أكثر، وهو ما قامت به الدوحة خلال تعاقداتها مع السوق الآسيوية ولاسيما مع الصين. ونوهت فوستير إلى أن الدوحة مدعومة بإستراتيجية دولة هائلة في عمليات التوسع، فلا تعاني من تحديات التمويل التي تقوم باستثمار عبر الإقراض بضمانات تمويل المشروع لتغطية تكاليف البناء إلا إذا قام مصنع الغاز الطبيعي المسال ببيع معظم إنتاجه (حوالي 80%) مسبقا بموجب اتفاقيات بيع وشراء طويلة الأجل مع متعهدين ذوي جدارة ائتمانية، وهو الحاجر الأكبر الذي تفوقت فيه قطر مثلاً في استثماراتها بمنطقة ساحل خليج تكساس بأمريكا عبر محطة جولدن باس التي تمتلك 70 % من حصتها الإنتاجية؛ فتجاوزت هذا الالتزام من جانب ومن جانب آخر أنها تضمن عقوداً مستدامة تزيد على عشرين عاماً وهو أمر يعزز فعالية صفقاتها واستثماراتها والعائد عليها بصورة تتفوق بوضوح على السوق الفورية وتفاعلاتها اللحظية المعقدة غير المستدامة. واختتمت تصريحاتها مؤكدة أنه على القدر المهم الذي كشفته جائحة كورونا لأهمية الغاز الطبيعي المسال والطاقة وضرورة تحقيق أمن الطاقة بضمانات مستدامة، إلا أنه في المشهد الحالي نجد أن أغلب المتعاملين من السوق الفورية تكبدوا العديد من الخسائر عبر التسرع في شراء صفقات عديدة تحولت إلى مخزون احتياطي باهظ الثمن والتكلفة تسبب في خسائر واضحة، أعقبها عدد كبير من عمليات إلغاء الشحنات، لكن ذلك جاء بتكلفة: دفع عملاء شركة تشينير الأمريكية المصدرة للغاز الطبيعي المسال 708 ملايين دولار خلال الفترة من أبريل إلى يونيو 2020 لإلغاء ما يقدر بنحو 67 شحنة من الغاز الطبيعي المسال في تلك الفترة، وهناك عدم يقين من المشترين بأن هذا من الممكن أن يحدث مرة أخرى، والاتجاه الحديث يرصد كون المسار الأكثر ترجيحاً لتحول الطاقة هو الاتجاه الصعودي بالنسبة للغاز، على الأقل من الناحية النظرية: عروض الغاز احتياطية لمصادر الطاقة المتجددة من المحتمل أن يكون أنظف بكثير من الفحم، بجانب أن التحول عن الغاز لأغراض التدفئة المنزلية وإنتاج الأسمدة والعمليات الصناعية كثيفة الاستهلاك للطاقة سوف يستغرق الكثير من الوقت والمال والدعم السياسي الثابت.